相談できること

SERVICE

生前贈与支援

節税対策として「生前贈与」が注目されています。

平成27年1月から相続税法が改正され、相続税に係る基礎控除の額が引き下げられたことにより、今までは相続税の対象とならなかった人も対象となる可能性が出てきました。

そこで利用する人が増えてきているのが「生前贈与」です。うまく活用すれば、効果的な分割対策や節税対策ができます。ただし、令和6年1月1日から贈与税制も改正となったため、従来のやり方では思ったような効果が得られない可能性が高いです。必ず専門家に相談しましょう。

生前贈与って何?

ただし、一度に多額の贈与をした場合は、贈与税の負担が重くなりますので、計画的に贈与することが必要となります。

生前贈与3つのメリット

メリット01

相続税を抑えることができる

メリット02

子などが必要とするタイミングで贈ることができる

メリット03

贈られる側から直接「ありがとう」と言ってもらえる

こんな方が生前贈与を利用しています。

- 家を建てる子供へ資金援助がしたい

- 子の生活資金の足しにしてあげたい

- 自分が亡くなったときに、相続人の誰かに自分の財産を渡したくない

- 多額の相続税をとられることなく、自分の財産を妻や子に残したい

つまり自分が元気なうちに財産を分けることができるのです!!

知っておきたい贈与税の仕組み

概要

贈与税は、個人から贈与により財産を取得したときにかかる税金です(法人から贈与により財産を取得したときは所得税の対象)。また、実際には贈与されたわけではなくても、それと同等の利益を受けたと認められる場合は、みなし贈与として贈与税の対象となることがあります(債務免除、低額譲渡など)。

課税方法

贈与税の課税制度は2種類あります。基本となる「暦年課税制度」と、一定の要件に該当する場合にのみ選択することができる「相続時精算課税制度」です。

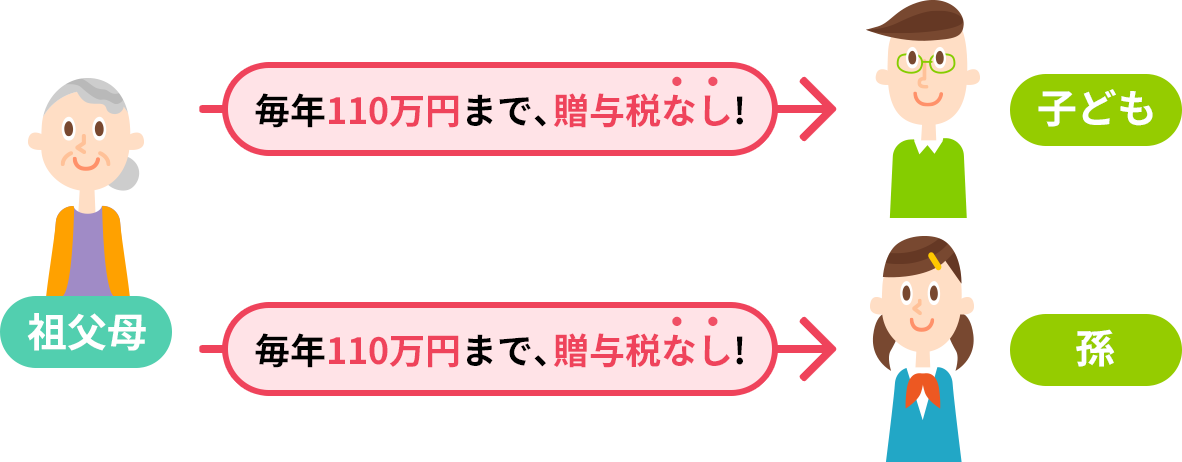

暦年贈与 毎年110万円以内であれば無税で贈与!

誰から誰に対する贈与にも使える制度で、財産の種類も問いません。1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残額に対して、贈与税が課税されます。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告も不要)。

ある程度年数をかけ、また贈与する人数が多い程、少ない税負担で多額の財産を移転することができ、確実に節税効果をあげることができます。

※ 相続税との関係

贈与者の相続が開始したときには、相続又は遺贈により財産を取得した者が当該相続開始前3年以内に被相続人から贈与により取得した財産を相続財産に加算して相続税が課税されます。 なお、令和6年1月1日以後の贈与財産については、相続開始前7年以内分が加算対象(ただし、4~7年前の贈与財産については、総額100万円まで加算対象外)。

ポイント

- 「いつ、どういう形で贈与をしたのか(されたのか)」を記録に残すこと!

- 証拠があいまいだと、税務署から「一括で受け取った」と判断される可能性も!

相続時精算課税 2,500万円までの贈与には贈与税がかからない!

更に、令和6年からは毎年110万円以内であれば無税で贈与も可能!

「18歳以上の子または孫」が「60歳以上の父母または祖父母(特定贈与者)」から財産の贈与を受けた場合にのみ選択できる制度です。ただし、一度相続時精算課税制度を選択したら、二度と暦年贈与制度は使えません。贈与財産の種類は問いません。

特定贈与者から1年間に贈与を受けた財産の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

なお、令和6年1月1日以後の贈与分からは年間110万円の基礎控除額を控除した残額に対して、2,500万円の特別控除の適用を受けることができます。

※相続税との関係

特定贈与者の相続が開始したときには、当該特定贈与者から取得した贈与財産の贈与時の価額を相続財産に加算して相続税が課税されます。ただし、令和6年1月1日以後の贈与分からは、基礎控除額(110万円/年)以内の贈与財産は加算対象外です。

相続時精算課税制度を利用するためには条件があります

60歳以上の者から、その者の推定相続人である18歳以上の子や孫への贈与であること。つまり、贈与を受ける対象者が限定されます。

贈与と認められないケースもあるので注意が必要です!

贈与はとても有効な手段ですが、よくあるのが「名義預金」といわれる贈与したつもりになっている場合。例えば、通帳は子供名義ですが、その通帳を作ったのは贈与者である親であり、保管・管理も親がしている場合、それは贈与とは認められずに親の財産とみなされ相続税の対象とされる可能性ががあるので注意が必要になります。

贈与と認めてもらうためには

- 確定日付の贈与契約書を作成すること

※確定日付は公証役場で捺印することが可能です - 現金を贈与する場合は口座振り込みにしておくこと

- 子や孫(受贈者)が贈与税を申告すること

- 子や孫(受贈者)が自分で通帳を作成すること

- 子や孫(受贈者)が通帳・印鑑を管理して使えるようにしておくこと

その他にもいろいろな贈与税の非課税制度があります

1. 住宅取得等資金の一括贈与の非課税制度

父母や祖父母など直系尊属から、マイホームの新築、取得又は増改築等の資金援助(現金贈与)を受けた場合、一定の要件を満たすときは、下表までの贈与額については贈与税が非課税となる制度です。暦年課税の110万円控除や、相続時精算課税の110万円控除及び2,500万円特別控除と、合わせて利用可能です。

| 贈与税非課税金額 | ||

|---|---|---|

| 贈与時期 | 省エネ等住宅※ | 左記以外の住宅 |

| R4年1月1日〜R5年12月31日 (改定後:R8年12月31日まで) |

1,000万円 | 500万円 |

※「省エネ等住宅」とは、省エネ等基準に適合する住宅用の家屋であることにつき、「住宅性能証明書」等の証明書を贈与税の申告書に添付することにより、証明がされたものをいう。

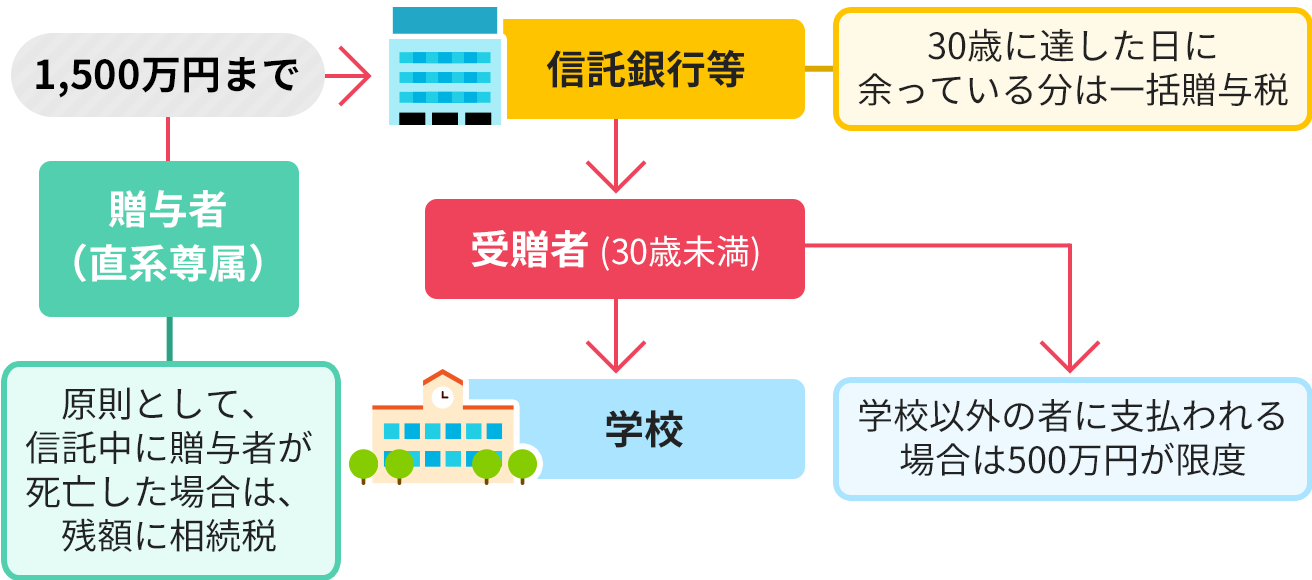

2. 教育資金の一括贈与にかかる非課税制度

受贈者(30歳未満限定)の教育資金に充てるために、その父母や祖父母などの直系尊属が金銭等を拠出して金融機関に信託等をした場合には、金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより、その信託受益権等の価額のうち受贈者1人につき1,500万円までの金額に相当する部分の価額について、贈与税を非課税とする制度です。

教育資金とは、①学校等に支払われる金銭(入学金・授業料・保育料・施設利用料・給食費・修学旅行費・入試検定料など)、②学校等以外の者に支払われる金銭(塾代・家庭教師代・習い事代・通学定期券代・留学渡航費など)を指し、②については500万円が非課税限度額となります。

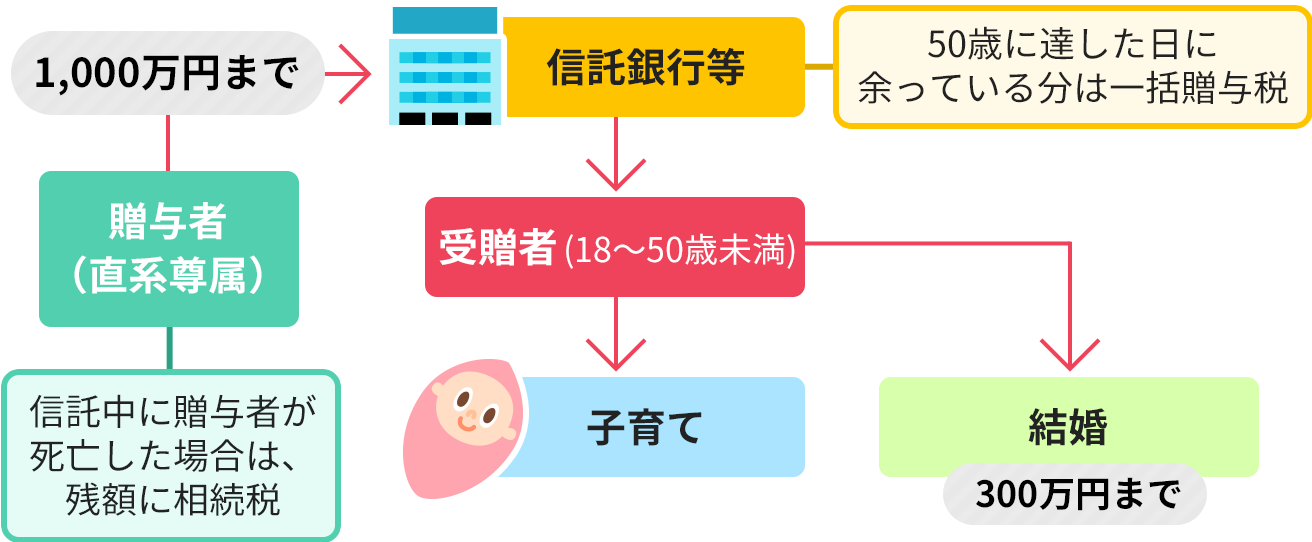

3. 結婚・子育て資金の一括贈与にかかる非課税制度

18歳以上50歳未満の受贈者の結婚・子育て資金に充てるために、その父母や祖父母などの直系尊属が金銭等を拠出して金融機関に信託等をした場合には、金融機関等の営業所等を経由して結婚・子育て資金非課税申告書を提出することにより、その信託受益権等の価額のうち受贈者1人につき1,000万円までの金額に相当する部分の価額について、贈与税を非課税とする制度です。結婚・子育て資金とは、①結婚に際して支払われる金銭(挙式費用、衣装代等の婚礼費用、新居への転居費用など)、②妊娠、出産、育児のために支払われる金銭(不妊治療費、妊婦健診代、分娩費、就学前の子の医療費、幼稚園等の保育料など)を指し、①については300万円が非課税限度額となります。

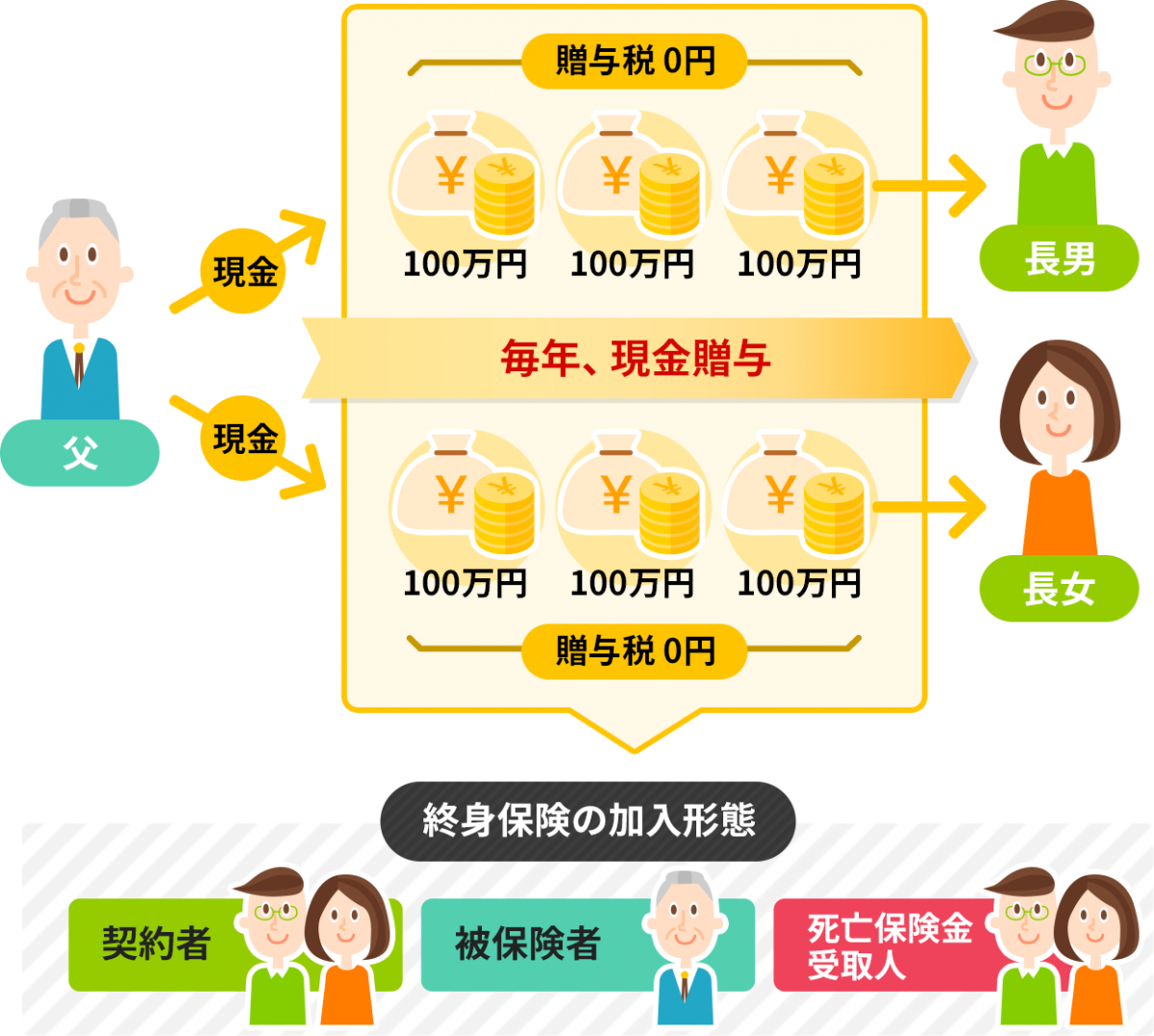

贈与を上手に活用するためには生命保険が有効です

現金を子や孫へ贈与するともらった者が自由に使うことができる為、生活習慣が変わって無駄遣いをされたりと、自分の思いとは違う使い方をされる可能性もあります。そこで、その贈与した現金を生命保険に変えることで無駄遣いをさせない方法がいま注目されています。

生命保険を使った贈与のメリット

- 贈与した現金の無駄遣いを防ぐことができます

- 子供が受取る保険金は払った額より増えているケースがあります。

- 子供が受取る保険金は一時所得となり税法上有利なケースがあります。

「暦年課税」と「相続時精算課税」、どちらが節税対策に効果的かは、資産の状況によって異なります。

暦年課税と相続時精算課税ではどちらが節税対策に効果的かは、資産状況や家族構成、年齢によって異なります。

節税対策をご検討中のかたは、専門家の方に相談することをおすすめいたします。複数の専門家に相談すると、様々な対策を比較できていいかもしれませんね。

ご相談は無料です

メールでのお問い合わせ

メールマガジン

中部興産相続サポートセンター沖縄ニュース

相続・節税の

お役立ち情報満載

ご相談は無料です

メールでのお問い合わせ

メールマガジン

中部興産相続サポートセンター沖縄ニュース

相続・節税の

お役立ち情報満載